1. Lass dich beraten

1. Lass dich beraten

2. Beste Altersvorsorge wählen

2. Beste Altersvorsorge wählen

3. Kostenfreie Zusatzleistungen!

3. Kostenfreie Zusatzleistungen!

4. Ruhestand genießen

4. Ruhestand genießen

Wann sollte man mit der Altersvorsorge beginnen?

Was ist die beste Wahl bei der Altersvorsorge?

Worauf muss ich achten? Welche Fehler sollte ich vermeiden?

Was muss ich wissen, um mich richtig entscheiden zu können?

Dieser Ratgeber beleuchtet die Hintergründe und Kehrseiten, die in einem Beratungsgespräch oftmals nicht oder nur unzureichend behandelt werden. Der Schwerpunkt liegt dabei auf Rentenversicherungen, Banksparplänen und Fondssparplänen.

Regel Nummer 1 – Bauen Sie erst Schulden ab, bevor Sie in die Altersvorsorge investieren

Ziel eines jeden Vermittlers ist es, Ihnen eine Rentenversicherung zu verkaufen. Grund dafür sind die hohen und für den Berater lukrativen Provisionen. Man wird Ihnen daher oftmals nicht empfehlen, die bestehenden Kredite zu tilgen.

Bevor Sie mit dem Vermögensaufbau für die Altersvorsorge starten, sollten Sie bestehende Konsumkredite tilgen. Eine Ausnahme bildet hier eine langfristige Immobilienfinanzierung. Zusätzlich sollten vorher alle existenzbedrohenden Risiken abgesichert werden. Dazu zählt immer die Privat-Haftpflichtversicherung und die Absicherung der Arbeitskraft (Berufsunfähigkeitsversicherung, Unfallversicherung).

Regel Nummer 2 – Für die Altersvorsorge provisionsfreie Produkte wählen

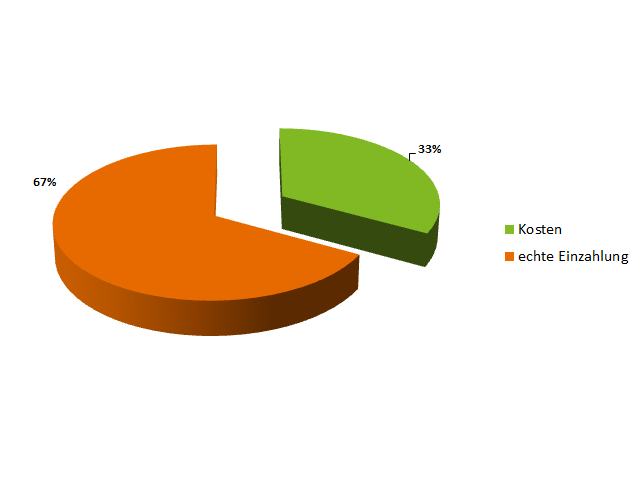

Banken, Versicherungsvertreter und Versicherungsmakler verkaufen Rentenversicherungen, Fondssparpläne und Banksparpläne. In 98 Prozent der Fälle beinhalten diese Tarife sehr hohe Abschlussprovisionen für den Vermittler. Mehrere tausend Euro sind dabei keine Seltenheit. Was Verbrauchern meistens nicht klar ist: die Provisionen werden ihren monatlichen Sparraten entnommen. Von 150 € Sparrate werden in den ersten 5 Jahren rund 50 € an den Vermittler abgezweigt. Der Anteil, der tatsächlich in den Sparvertrag fließt und sich verzinst, ist in den ersten 5 Vertragsjahren enttäuschend niedrig, was zu einem sehr niedrigen Rückkaufswert führt, wenn man die Altersvorsorge vorzeitig kündigen möchte.

So wird die Abschlussprovision berechnet:

Nimmt man eine Rentenversicherung (Rürup, Riester, Privat oder betriebliche Altersvorsorge) mit 150 € monatlicher Sparrate über eine Laufzeit von 35 Jahren, so ergeben sich Abschlussprovisionen, die zwischen 1.260 € und 4.410 € schwanken.

Berechnung:

150 € (Sparrate) * 12 (Monate) = 1.800 € (Jahresbeitrag)

1.800 € (Jahresbeitrag) * 35 (Laufzeit in Jahren) = 63.000 € Beitragssumme

Eine übliche Provision liegt bei 4% der Beitragssumme, sprich bei 2.520 €. Bei manchen Anbietern liegt die Provision sogar bei 7% (4.410 €). Nur bei hohen Stückzahlen, beispeilsweise einer betrieblichen Altersvorsorge, werden Rabatte auf die Provision gewährt. Übliche Provisionssätze sind dann 2%, also 1.260 €.

Abschlussprovisionen werden gezillmert

Gezillmert bedeutet, dass die Abschlussprovision nicht über die gesamte Vertragslaufzeit verteilt entnommen wird, sondern bereits in den ersten 5 Jahren. Das hat zur Folge, dass besonders in den ersten Vertragsjahren die Kostenbelastung extrem hoch ist und nur wenig Geld im Sparvertrag ankommt. Die Auswirkungen auf den Zinses-Zins-Effekt sind verheerend und schlagen sich deutlich in den zu erwartenden Ablaufleistungen nieder.

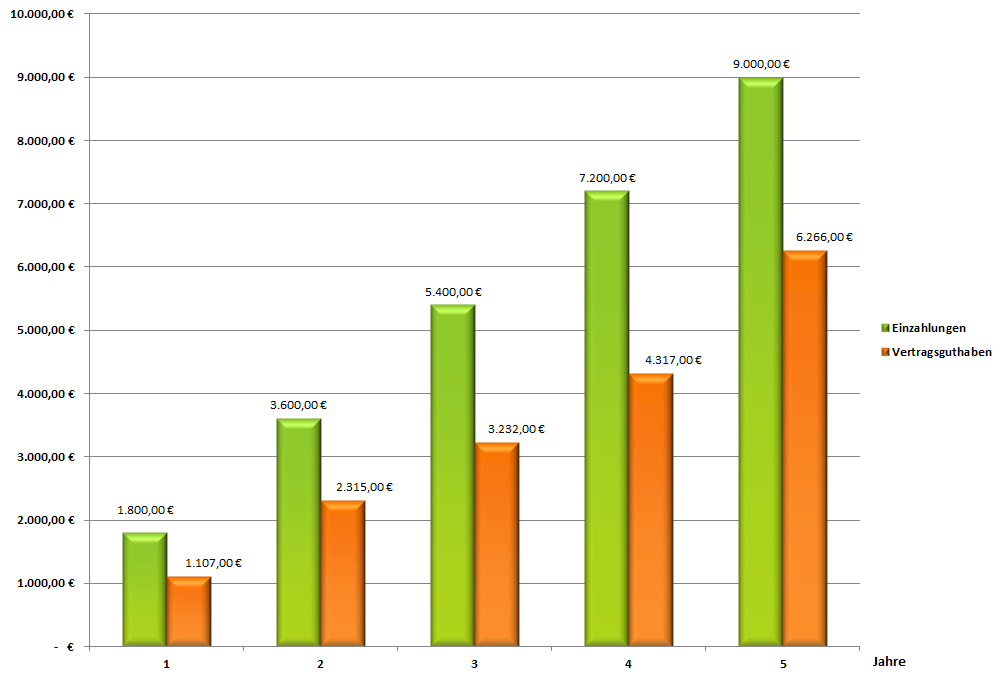

Hauptgrund dafür, dass Rentenversicherungen immer wieder frühzeitig gekündigt werden, sind die gezillmerten Abschlussprovisionen und die daraus resultierenden hohen Kosten zu Beginn. Die negativen Auswirkungen einer gezillmerten Abschlussprovision lassen sich gut an der nachfolgenden Grafik ablesen.

Lesebeispiel: Nach einem Jahr wurden für diese Mustervertrag 1.800 € einbezahlt. Wegen der hohen Provisionen und Verwaltungskosten sind aber nur 1.107 Euro im Altersvorsorge Vertrag angekommen. Die Differenz hat der Verkäufer als Provision erhalten oder die Versicherungsgesellschaft als Verwaltungskosten einbehalten.

Regel Nummer 3 – Kostenlose Beratung gibt es bei der Altersvorsorge nicht

An jeder Ecke in Deutschland werden Altersvorsorgeprodukte angeboten. Gratis dazu bekommt man auch immer eine kostenlose und unverbindliche Beratung. Doch Vorsicht! Wer sich darauf einlässt erhält in der Regel keine Beratung sondern erfährt viel mehr eine Verkaufsveranstaltung. Der Gegenüber hat es nämlich auf die in Punkt 2 beschriebenen hohen Abschlussprovisionen abgesehen.

Echte und unabhängige Beratung gibt es also weder in der Bankfiliale, beim Versicherungsvertreter noch beim Versicherungsmakler. Alle stehe in einem Interessenskonflikt, sobald Provisionen im Produkt einkalkuliert sind.

Setzen Sie bei der Altersvorsorge also besser auf Berater oder Onlineangebote die Nettotarife (Nettopolicen) / Honorartarife (Honorarpolicen) anbieten. Doch auch hier gilt: Nicht jeder Anbieter meint es gut mit Ihnen.

Regel Nummer 4 – Von den angepriesenen Vorteilen nicht blenden lassen

Finanzberater sind wahre Verkaufsexperten und darauf geschult, die Vorteile eines Altersvorsorgeproduktes besonders hervorzuheben. Nachteile, die immer vorhanden sind, werden dann entweder kaum oder gar nicht thematisiert. Wenn Sie sich also über das Thema Altersvorsorge informieren, dann seien Sie kritisch!

Steuervorteile bei Rürup (Basisrente), Zulagen bei Riester (Zulagenrente), hohe Flexibilität bei der Privat-Rente, Sozialabgabenersparnis bei der betrieblichen Altersvorosrge, Schutz vor staatlichem Zugriff. Das sind alles keine Alleinstellungsmerkmale sondern vom Gesetzgeber klar definierte Vorgaben, die jeder Durchführungsweg von Haus aus erfüllen muss.

Viel wichtiger als die Vorteile der Altersvorsorge zu kennen ist, sich nach den Nachteilen zu erkundigen. Denn die beste Altersvorsorge ist immer diejendige mit den geringsten Nachteilen. Fragen, die Sie Ihrem Berater stellen sollten:

- Wie hoch sind die Provisionen und über welchen Zeitraum fallen diese an?

- Wie hoch sind die Verwaltungskosten und gibt es erhöhte Kosten in den ersten Jahren?

- Werden die versteckten Provisionen innerhalb der Fonds (Kick-backs) dem Kundenvertrag gutgeschrieben?

- Wie hoch sind die Kosten bei vorzeitiger Kündigung?

- Gibt es kostengünstige Investmentfonds, sogenannte ETFs (Exchange Traded Funds)?

- Wie gut ist der Versicherer bewertet und welche Überschüsse erwirtschaftet er?

Die geringsten Nachteile haben provisionsfreie Nettopolicen (Nettotarife). Ein besonders guter Honorartarif (Honorarpolice) ist der InterRisk HFRV myindex.

Regel Nummer 5 – Die Nachteile von Produkten für die Altersvorsorge intensiv studieren

Alle Durchführungswege haben individuelle Vorteile, die in der Regel stark beworben werden. Um eine qualifizierte Kaufentscheidung treffen zu können, muss sich jeder Verbraucher auch der Nachteile bewusst sein.

Unterscheiden muss man zwischen den Nachteilen, die jeder Durchführungsweg (Rürup-Rente, Riester-Rente, Privat-Rente) mit sich bringt, und den allgemeinen Nachteilen, die vom Durchführungsweg unabhängig sind.

Die Nachteile der einzelnen Durchführungswege:

Die Nachteile der Rürup-Rente (Basisrente):

- jeder einbezahlte Euro ist gebunden und kann nicht vorzeitig ausbezahlt werden

- die erste Auszahlung kann frühestens mit vollendung des 62. Lebensjahres erfolgen

- eine Auszahlung auf einen Schlag ist nicht möglich – es kann nur eine lebenslange Rente ausbezahlt werden

- es besteht nur eine sehr eingeschränkte Vererbbarkeit – Ehepartner und kindergeldberechtigte Kinder

Die Nachteile der Riester-Rente (Zulagenrente):

- nur 30% des Kapitals können auf einen Schlag ausbezahlt werden – 70% müssen als lebenslange Rente bezogen werden

- Auszahlungen vor dem 62. Lebensjahr sind förderschädlich – Zulagen und Steuervorteil müssen zurückbezahlt werden

- Vererbung nur eingeschränkt möglich

Die Nachteile der betrieblichen Altersvorsorge (Direktversicherung):

- Auszahlung erst mit Erfüllung der gesetzlichen Altersrente möglich

- Arbeitgeber entscheidet über den Vertragspartner – meistens werden keine provisionsfreien Produkte angeboten

- zusätzlich zur vollen Besteuerung werden Beiträge zur Krankenversicherung und Pflegeversicherung fällig

- eingeschränkte Vererbbarkeit – Ehegatte, kindergeldberechtigte Kinder, früherer Ehepartner oder Lebensgefährte im gemeinsamen Haushalt

Nachteile der Privat-Rente (Private Vorsorge):

- keine Steuerersparnis oder Förderung in der Ansparphase

- kein Schutz vor staatlichem Zugriff

Die Nachteile der Produkte / Tarife an sich

Die folgenden Nachteile treffen auf Altersvorsorgeprodukte zu, die sie bei einem Versicherungsmakler, einer Bank oder einer Sparkasse abschließen.

- hohe Abschlussprovisionen

- hohe Verwaltungskosten

- intransparente Bedingungen

- nicht nachvollziehbare Kick-back-Regelungen

- keine oder nur wenige kostengünstige Investmentfonds zur Auswahl (ETF)

- hohe Kosten bei Zuzahlungen

- hohe Kosten bei vorzeitiger Kündigung

Die genannten Nachteile bestehen bei den meisten Bruttopolicen (Provisionstarifen) und führen zu enttäuschenden Auszahlungsergebnissen. Mit provisionsfreien Nettopolicen lassen sich die meisten Nachteile vollständig eleminieren oder auf ein faires Niveau bringen. Mehr dazu im Tarifvergleich.

Regel Nummer 6 – Auf die versteckten Kosten der Altersvorsorge achten

Nicht alle Kostenpositionen sind offensichtlich und können einfach im Produktinformationsblatt abgelesen werden. Versicherer und Anbieter von Fondssparplänen nutzen die versteckten Kostenpositionen aus, um ihr Angebot besser aussehen zu lassen.

Folgende Kostenpositionen einer Altersvorsorge sind offensichtlich und können dem Produktinformationsblatt einfach entnommen werden:

- Abschlussprovision

- Verwaltungskosten

- Kosten in der Rentenphase

- Kosten für Zuzahlungen

Entscheidend ist hierbei immer die Höhe und der Zeitpunkt der Kostenbelastung. Abschlussprovisionen werden in über 90 Prozent der Fälle immer in den ersten 5 Jahren fällig. Nachteilig ist dabei zum einen die Höhe und zum anderen, dass die komplette Kostenbelastung zu Beginn anfällt.

Gleiches gilt für die Verwaltungskosten. Einige Anbieter erheben erhöhte Verwaltungskosten in den ersten Vertragsjahren. Dies hat einen besonders negativen Einfluss auf die Rendite der Altersvorsorge.

Folgende Kostenpositionen einer Altersvorsorge sind nicht offensichtlich:

- Kosten der Geldanlage

- Regelung der Kick-backs

Um welche Fonds handelt es sich, in die investiert wird? Wie hoch sind die Kosten? Und was ist mit den Transaktionskosten, die nicht in der TER (Total Expanse Ratio) ausgewiesen werden? Wie hoch sind die Kick-backs (Folgeprovisionen innerhalb der Fonds) und werden diese einbehalten oder dem Kundenvertrag gutgeschrieben? Werden kostengünstige ETFs angeboten und wenn ja gibt es dafür zusätzliche Kosten?

Es ist unzureichend, nur die Verwaltungskosten der Altersvorsorge zu vergleichen. Erst wenn man die Verwaltungskosten + Kosten der Geldanlage + Kick-back-Regelung in einem Gesamtpaket betrachtet, kann man eine Aussage treffen, ob das Altersvorsorgeprodukt günstig ist oder nicht. Prominente Beispiele für beschönigte Produkte sind:

- DWS RiesterRente Premium (Kick-backs werden einbehalten, Investition in undurchsichtige Dachfonds)

- UniProfiRente 4P und UniProfiRente Select (Kick-backs der Fonds werden einbehalten)

Lassen Sie sich also niemals von günstigen Verwaltungskosten (zwischen 12 € und 25 € pro Jahr) in die Irre führen. Es wird an anderer Stelle das Geld verdient – und dann meistens mehr, weil Sie es ja gar nicht mitbekommen.

Regel Nummer 7 – Auf die Geldanlage kommt es bei einer guten Altersvorsorge an

Besonders bei fondsgebundenen Altersvorsorgeprodukten kommt es sehr stark darauf an, welche Anlagemöglichkeiten angeboten werden. Aktiv gemanagte Fonds genießen dabei noch die größte Bekanntheit. Solche Investemntsfonds sind perse nicht schlecht. Entscheidend ist hier viel mehr, wie regelt der Versicherer die Kick-backs. Oftmals werden diese fonds-internen Provisionen einbehalten. Viel fairer und besser sind Angebote, bei denen die Kick-backs zu 100% an den Verbaucher zurück erstattet werden.

Ein weiteres wichtiges Instrument für den erfolgreichen Vermögensaufbau bilden ETFs. Mit einem ETF-Sparplan im Mantel einer Altersvorsorge lassen sich die hohen Kosten von aktiv gemanagten Fonds um bis zu 70% senken.

Prüfen Sie daher immer vor Vertragsabschluss, welche Fonds und ETFs angeboten werden und was mit den Kick-backs passiert.

Wer oder was ist die VorsorgeKampagne?

VorsorgeKampagne ist Deutschlands erstes Vergleichsportal für provisionsfreie Altersvorsorge und eine Marke der i-finance GmbH, ein junges, unabhängiges InsurTech Unternehmen aus München.

Das Unternehmen hat sich darauf spezialisiert, komplexe Finanzthemen für die Verbraucher einfach und transparent zu gestalten.

Durch unabhängige Produktvergleiche unterschiedlicher Versicherungsanbieter legt das Unternehmen die Kosten und Provisionen von Altersvorsorgeprodukten offen.

Es ermöglicht allen Verbrauchern den Zugang zu Honorartarifen, bei denen keine teuren Vertriebsprovisionen anfallen. Das Unternehmen konnte seinen Kunden so bereits mehrere Millionen Euro an Provisionen und Verwaltungskosten einsparen.

Für die Risikoabsicherung hat das Unternehmen BesserBerater ins Leben gerufen, ein Vergleichsportal für qualitativ hochwertige Risikoabsicherung.

Noch Fragen rund um das Thema Altersvorsorge?

Wir helfen gern.

Tel. 089-89056705